住宅ローン控除のキホン

ローンを組んで住宅を購入したときに、税金が減額される住宅ローン控除。

消費税が10%に上がったことに伴い、法改正が行われました。

その内容を確認してみましょう。

そもそも、住宅ローン控除って?

働いたり、資産運用などをして収入を得ると、収入額により、市区町村などに住民税を、国に所得税を納めます。

住宅ローン控除とは、ローンなどで住宅を購入すると、この所得税と住民税が減額(=控除)される制度です。

サラリーマンだけでなく、要件をみたせば自営業者も利用でき、自宅兼店舗の物件にも適用することができます。

住宅ローン控除の要件

住宅ローン控除のおもな要件は次のようになっています。

<家屋のおもな要件>

・家屋の登記上の床面積が50㎡以上で、その2分の1以上が居住用であること。

・中古住宅の場合は、築20年(マンションなどの耐火建築物は築25年)以内、または、地震に対する安全基準に適合する住宅であること。

・増改築の場合は、工事費用が100万円を超えるものであること。

<ローンなどのおもな要件>

・銀行などの金融機関、住宅金融支援機構、勤務先などから借りたローンや債務であること。

・返済期間などが10年以上であること。

<その他のおもな要件>

・住宅を取得した日から6ヵ月以内に居住し、住宅ローン控除を受ける各年の12月31日まで引き続き住んでいること。

・住宅ローン控除を受ける年の合計所得金額が3,000万円以下であること。

住宅ローン控除の基本的な内容

これから住宅を購入する場合、住宅ローン控除の控除期間と控除額は次のとおりです。

※1 消費税等の税率が8%または10%の場合に適用されます。

それ以外の場合は、一般住宅は2,000万円、認定住宅は3,000万円となります。

※2 「認定住宅」とは、新築の「認定長期優良住宅」と「認定低炭素住宅」のことで、

耐震性や省エネ性などが優れていると認定された住宅のことをいいます。

住宅ローン控除を利用すると、まずは、

と控除がなされます。

その結果、所得税の支払い額が減ったり、源泉徴収(=天引き)されすぎた税額があれば還付されます。

所得税額から住宅ローン控除額を差し引いて余りがあるときは、

と、住民税からさらに控除できます。

2019年10月から消費税が10%になったことに伴う法改正の内容

消費税率10%で住宅を取得などして、2019年10月1日から2020年12月31日までの間に入居した場合、住宅ローン控除の控除期間が3年延長され、13年となります。

11年目~13年目は、各年の下記に該当する金額のうち少ない方の金額を上限として、控除がなされます。

・年末時点の住宅ローン残高 ※ × 1%

・建物の消費税抜き購入価格 ※ × 2% ÷ 3

※一般住宅は4,000万円、認定住宅は5,000万円が上限となります。

住宅ローン控除を利用するときの手続きと必要書類

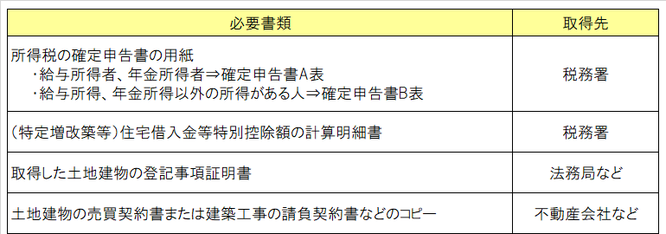

住宅ローン控除を受けるには、住宅を取得した翌年3月15日までに、税務署に所得税の確定申告をします。

住民税については手続きはありません。

所得税の確定申告に必要な書類は、おもに次のとおりです。

取得先が税務署の書類は、国税庁ホームページの「確定申告書等作成コーナー」にて作成できます。

パソコンなどで入力することにより自動的に作成でき、それをプリントアウトして提出することもできます。

また、医療費控除を受ける場合など、他に確定申告が必要な事由がある人は、合わせて申告することができます。

2年目以降の住宅ローン控除を受けるには、原則として、住宅ローン控除期間の間、毎年、確定申告をする必要があります。

ただし、給与所得者は、通常、2年目からは年末調整で住宅ローン控除を受けることができます。

そのときの必要書類は、おもに次のとおりです。

住宅ローン控除は、家計を楽にする効果がとても高いですが、ご自身で申告しないと利用できません。

忘れずに手続きするようにしましょう。

なお、住宅ローン控除の利用につきましては、注意点もあります。

引き続き、「住宅ローン控除の効果と、利用中の注意点」をご覧ください。

Facebookでの友達申請をお受けしています!

はなFP事務所では、代表の「松本喜子」へのFacebookでの友達申請をお受けしています。

次の情報を知りたい!という方は、ぜひ友達申請をしてください!

・Facebookにだけ投稿される情報もキャッチしたい

・講座やイベント情報を知りたい

・コラムの更新を知りたい

・松本喜子がどんな人か知りたい

(松本のプライベート情報をアップすることもあります)

貴重な情報をご提供しますので、いたずらな申請を防ぐために、申請の手順があります。